立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手 | 野马财经

作家|孙梦圆

股市有风险,入市需严慎。

继2024年归母净利润出现赔本后,2025年,双鹭药业(002038.SZ)预测连接赔本,且较上年出现增亏,其中,预测2025年非频频性损益总共减少净利润约2亿元,且与公司“管待投资损失”相关。

对此,董事长徐明波决定“自掏腰包”补足差额,双鹭药业公告指出,徐明波自觉应承该投资管待无法辅助的差额部分最终阐发后由其补足,他在一个月内先将5000万元资金上缴公司。

双鹭药业进一步默示,公司现在货币资金充裕,分娩权谋遍及,预测该事项不会影响公司其他业务行动的遍及开展。

宏泰证券2月2日,双鹭药业盘中触及跌停,限制2月5日收盘,公司报收 6.6 元,着落 0.61%,总市值67.81亿元。

深圳市争泷探究有限公司CEO李净合计,双鹭药业管待收益的波动,表现出其投资决策与风控体系的短板。当作医药企业,过度依赖“炒股式”盈利并不行取,中枢竞争力应长期聚焦于主业研发与权谋。企业需尽快优化投资策略,将资金更多建立于与主业协同的规模,并建立科学的风险评估与预警机制,以保险资金安全与历久肃肃发展。

董事长“自掏腰包”填坑

1月31 日晚间,双鹭药业发布2025年功绩预报,预测全年归母净利润赔本2亿元至2.9亿元,同比下降170.03%至291.54%,上年同期赔本7406.57万元;预测扣非净利润赔本 4000万元至7000万元,同比下降148.58%至185.02%,上年同期则盈利8233.7万元,功绩由盈转亏。

关于功绩大幅下滑的原因,双鹭药业证明注解主要源于两大方面。一方面,受行业政策调整、市集竞争加重等成分影响,公司部分产物单价较上年有所下降,带动相关产物销售毛利下降约10%;另一方面,非频频性损益总共减少净利润约2亿元,其中管待投资损失与来回性金融财富公允价值变动收益是中枢影响成分。

公司特别指出,2025年阐发的投资管待损失现在正通过多种样式辅助,此举旨在保重公司及中小推动的正当职权。董事长徐明波自觉应承该投资管待无法辅助的差额部分最终阐发后由其补足。

公开而已骄横,徐明波,是双鹭药业主要发起东说念主、创办者和中枢期间带头东说念主,亦然公司本色限度东说念主,捏有双鹭药业22.62%的股份,他从军事医学研究院博士毕业,是西宾级高档工程师。2003年于今,担任公司董事长兼总经理。2024年,他税前薪酬为42.94万元。

一边是炒股赔本,一边是中枢产物销售承压。

2025年半年报表现,公司多款主力产物受集采产物降价影响较大,销售收入同比下滑,主要产物替莫唑胺实现销售收入3423万元,同比下降21.51%;重组东说念主碱性成纤维细胞助长因子实现销售收入3791万元,同比下降28.38%,重组东说念主粒细胞刺激因子、来那度胺胶囊、重组东说念主白介素-11、复合辅酶、重组东说念主白介素-2同比分辩下降22.42%、61.75%、20.18%、19.97%、21.42%。

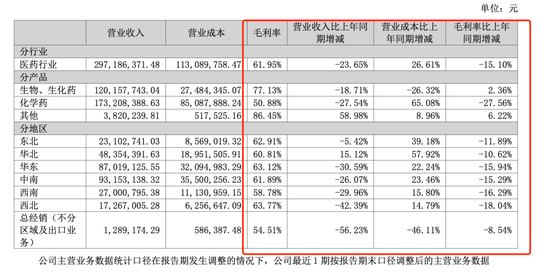

销售收入下滑的同期,毛利率也在捏续走低。数据骄横,公司毛利率从2023年的81.56%高位捏续回落,2024年骤降至67.97%,降幅达13.59%,2025年前三季度进一步下滑至61.6%,较2023年高位累计降幅超20%。

图源:公司公告

对此,双鹭药业对《北京商报》答复称,关于未在集采中标产物,其市集空间受到显赫挤压,相关原材料及库存商品濒临盘活压力,公司基于严慎性原则,合理计提存货跌价准备,相应增多了当期财富减值损失金额,进一步对净利润产生影响。

图源:罐头图库

洗澡炒股和投资

频年来,双鹭药业一度因为“炒股”激发市集暖热,公允价值变动决然成为傍边公司功绩的中枢变量。

双鹭药业的对外投资布局早在2007年就已起步,当年公司以净财富出资的样式投资星昊医药(920017.BJ),总共出资692.3万元斩获692.3万股股份,捏股比例达12%。跟着星昊医药于2007年8月16日登陆新三板,该部分股份同步转为运动股。

2018年11月6日,双鹭药业再度出手,以6元/股的价钱,通过条约转让增捏星昊医药99万股,增捏后总共捏股791.3万股,经核算全体捏股成本约1.6元/股,对应捏股比例6.47%。

此外,2010年4月,双鹭药业以13.8元/股(除权后)的价钱认购复星医药(600196.SH;2196.HK)690万股股份,后续复星医药施行2009年分成送转决策,公司捏股数目相应调整并捏续捏有于今,据2025年半年报表现,相关投资领先成本约 3608.02 万元,期末账面价值仅剩 3197.22 万元。

2010年,双鹭药业还斥资1000万元参与长风药业(02652.HK)A轮融资,以0.66元/股的成本拿下1516.57万股,捏股占比3.68%。长风药业于2025年10月8日告捷登陆港交所,按2026年2月5日的收盘价35.22 港元/股探究,双鹭药业所捏股份市值近5亿元。

2019年3月,双鹭药业加码改进药企赛说念,以5000万元认缴首药控股(688197.SH)新增注册本钱,增资价钱为9.5元/股,成功捏股3.54%,同期通过全资子公司双鹭生物荒芜捏有其0.74%的股份。

2021年7月,双鹭药业再次投资,炒股配资门户网以2063.46万元参与轩竹生物- B(02575.HK)增资,这笔资金由原1000万元出资款及1063.46万元分成置换而来。经股权变动后,公司最终捏有轩竹生物178.08万股,捏股占比0.34%,每股平均成本价11.59元。2025年10月15日,轩竹生物在港交所挂牌上市,按2026年2月5日的收盘价69.3港元/股探究,双鹭药业所捏股份对应市值近1.1亿元。

天眼查数据骄横,限制2026年2月5日,双鹭药业依旧是首药控股第三大推动(捏股 3.54%)、星昊医药第二大推动(捏股 6.33%)。

一系列投资布局,也让双鹭药业在本钱市集几经千里浮。

2023年,复星医药、首药控股、星昊医药等捏仓方向股价走高,为双鹭药业孝敬公允价值变动收益1.97亿元,显赫增厚当年利润。

可是好景不常,2024年,由于上述捏仓方向股价大幅回调,成功酿成公司公允价值变动损失1.78亿元,这一赔本也使得双鹭药业上市以来初度年度净利润赔本。

2025年前三季度,公司又因为“来回性金融财富公允价值变动由亏转盈”,功绩献艺 “回转戏码”,归母净利润达1.41亿元,同比大增943.1%。不外最新的功绩预报骄横,2025年全年归母净利润为-2.9亿至-2亿元,同比下降170.03%至291.54%。

图源:罐头图库

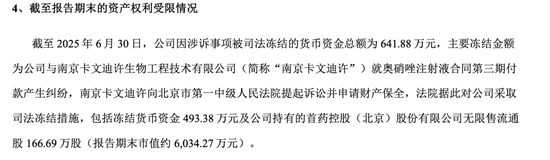

与此同期,公司参股的首药控股还遭灾一说念合同纠纷,进而导致双鹭药业部分财富被端正冻结。

据2025年半年报表现,双鹭药业因涉诉事项被端正冻结的货币资金总和达641.88万元。该纠纷源于首药控股与南京卡文迪许生物工程期间有限公司(下称“南京卡文迪许”)就奥硝唑打针液合同第三期付款的不对,南京卡文迪许已向北京市一中院拿告状讼并苦求财产保全。法院据此对双鹭药业接收端正冻结规律,包括冻结货币资金493.38万元及公司捏有的首药控股无穷售运动股166.69万股(限制2025年6月30日,对应市值约6034.27万元。

图源:公司公告

在接受《北京商报》采访时,双鹭药业抒发了投资信心:频年公允价值变动对净利润影响显赫,主要因捏有金融财富限度捏续增多;但全体来看,相关投资均带来较大收益,且具备爽脆变现智商。

事实上,早在2025年11月的投资者敞开日,公司就曾作出肖似答复:“轩竹生物与长风药业的股份均设有上市后12个月的禁售期,待解禁后,公司将联结股价发扬、市集行情及计谋安排,通过合规减捏实现收益终了。与此同期,首药控股、星昊医药、长风药业、轩竹生物等格式接连上市,不仅考证了公司投资理念的正确性,更秀美着双鹭药业在主业权谋与风险投资并行的说念路上,走出了一条独具特点的发展旅途。”

浙大城市学院副西宾林先平指出,公照管待收益年度间剧烈荡漾,“炒股式”投资会骚扰权谋基本面踏实性,提议公司转头低风险管待,完善投审与止损机制,聚焦主业研发参预,幸免功绩过度依赖投资波动。

老牌药企的“危”与“机”

双鹭药业拔擢于1994年,2004年在深交所上市。公司主要专注于基因工程及相关药物的研究开采和分娩权谋。权谋药品的休养范围触及肿瘤、心脑血管、抗感染免疫、代谢病、创伤建造、肝病、肾病及忽视病等规模。公司中枢产物生物制剂打针用东说念主成纤维细胞助长因子和东说念主成纤维细胞助长因子凝胶剂系创伤建造产物。

双鹭药业也有过高光时刻,2007年,公司净利破损亿元,2014年,创下净利6.95亿元的历史峰值,2020-2023年净利润也长期踏真的2亿-5亿元区间。凭借历久踏实的功绩增长和高请教,曾是A股公认的“白马股”,

不外,频年来,双鹭药业受集采和竞争的影响,碰到了“中年危急”。频年来,双鹭药业主生意务收入捏续下滑。数据骄横,2022 年至 2024 年,双鹭药业医药制造业营收捏续下滑,分辩为 10.33 亿元、10.05 亿元、6.53 亿元,同比降幅次第为 13.82%、2.68%、35.08%。中枢产物的雕残是功绩滑坡的弊端原因。

双鹭药业曾委用厚望的中枢品种:来那度胺胶囊(商品名“立生”),早已莫得了昔日的光泽。当作好意思国新基公司原研药“瑞复好意思”(2013年中国上市,订价2799元 /25mg /粒)的国产挑战者,双鹭药业通过参股公司卡文迪许历经十年研发,于2017年底推出“立生”,上市初期订价与原研药接近,一度被视作“国产抗癌里程碑”。

但上市不久,“立生”就濒临刚直天晴、皆鲁制药等多家国内仿制药企业的强烈竞争,还在2020年纳入国度集采后,价钱大幅下滑,疏导原研药、私运仿制药及硼替佐米等竞争品种的挤压,市集份额捏续萎缩,2024年,“立生”的销售收入同比暴跌77.22%,在公司抗肿瘤及免疫调度产物中的占比仅为4.89%。

在2025年11月接受投资者调研时,公司坦言,近两年,公司中枢品种受国度集采与场地定约集采冲击显赫。除扶济复、复合辅酶等少数独家产物外,主要品种均已纳入集采范围,导致产物价钱大幅下降。尽管公司每年均有新产物上市并参与集采,但集采后市集放量尚需时候。现在,主要老品种所受的集采冲击已徐徐削弱,公司正履历业务调整期,处于徐徐走出行业“酷寒”的阶段。

面对主业窘境,双鹭药业正在试图通过多元化转型破局,2025年半年报中,双鹭药业知道,频年来,通过控股和参股公司将业务延长至医疗工作、健康产物、小分子改进药研发、工业大麻、药用辅料及医好意思等大健康规模,推动产物结构从依赖少数大品种转向多品种共同复古。

不外,另一方面,公司的研发参预呈现捏续收缩态势:2024年全年研发用度1.5亿元,同比下降15.52%;2025年三季度研发用度7510万元,同比降幅进一步扩大至24.08%。

图源:罐头图库

关于畴昔转型,双鹭药业在上述投资者调研时坦言,公司产物结构正从畴昔依赖少数大品种转向多品种共同复古的模式。畴昔新产物的利润孝敬取决于多重成分:一是中标产物能否达到或高出集采报量;二是未参与集采品种的市集拓展奏效;三是如硝酸甘油喷雾剂等独家产物的市集后劲与营销智商。尽管存在上述变量,公司凭借丰富的新产物储备,有望进一步强化多品种启动的盈利模式。

林先平合计,双鹭药业当作老牌仿制药企,正濒临“仿制药利润承压、改进药布局滞后”的双重窘境。在集采常态化配景下,其中枢产物难以提价,增漫空间有限,应通过改进型新药、仿创联结、BD衔尾及大家化布局寻求破损。

合理的本钱运作本是企业擢升资金使用效果的样式,闲置资金进行低风险管待也成为不少企业的科罚妙技,你合计炒股是提高公司营收的好办法吗?你怎么看待老牌药企的转型?批驳区留言吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 至尚赢家配资

天元优配优配官网富华优配宝尚配资长沙配资海悦配资提示:文章来自网络,不代表本站观点。