立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

登录新浪财经APP 搜索【信披】巡逻更多考评品级

南边财经全媒体记者 林汉垚、实习生 徐若萱

“要不是运行一笔笔查对旧账单,我可能耐久都不知说念,这几年我一直在为一些我从未见过的保障买单。”

启泰网配资近日,21世纪经济报说念接到消耗者赵先生爆料,反应其在进行线上贷款时,被同步扣除了与贷款绑定的高额保障用度,而我方从未投保、未签署任何公约、未进行身份核验,也从未收到过保障公司委派的保单或任何文书文书。

近似“贷款绑缚保障”的投诉在收罗平台上并不鲜见,部分借款东说念主反应,在不知情或默许勾选的情况下被购买信用保证保障,显赫推高笼统融资资本。业内东说念主士指出,信用保证保障底欢跃在为借款东说念主提供增信扶直,但在部分业求实践中已出现强制搭售、变相收费等争议。

跟着监管部门近期出台《个东说念主贷款业务昭示笼统融资资本礼貌》,贷款与保障绑缚销售的合规性问题也再度激勉存眷。

天降“隐形保单”

2022年4月至2023年1月时间,赵先生因资金盘活需求,通过多家线上网贷平台恳求并赢得了借款。

据其讲述,那时平台的放款速率很快,通盘过程很顺畅。然而,过后在对账及梳理个东说念主历史债务明细时才发现,在多笔借款中,我方均被同步扣除了窘态的保障用度。而手脚口头上的“投保东说念主”,赵先生对这8份保单的存在尽然毫无察觉。

赵先生回忆称,在借款页面的全部操作过程中,未见了了、孤苦的保障投保选项,亦不存在“是否购买保障”的单独阐发门径。“我从未以手写或电子神态签署任何保障公约、投保单或授权文献。也从未接到投保阐发电话、短信或其他阵势的身份核验。”他强调。

况且,在保费试验发生扣除后,也充公到任何阵势的保单或文书。直到数年后,通过逐笔查对历史账单,才发现这笔荫藏的扣费。

赵先生的遭受并非个例。

黑猫投诉 【下载黑猫投诉客户端】平台上“贷款绑缚保障”关连投诉量已卓越7000条,投诉对象包括银行、保障公司、消耗金融公司、小贷公司等。

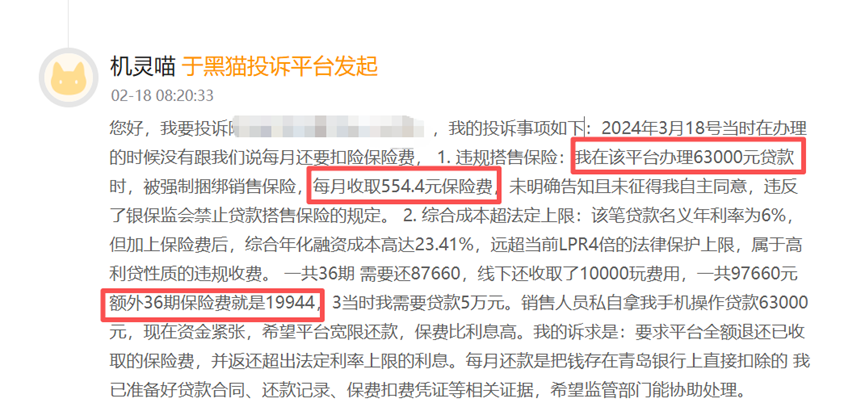

又名用户晒出账单:借款6.3万元,被强制绑缚销售保障,每月收取保障费554.4元,一共36期,极度36期保障费达19944元。

另有多位借款东说念主反应,在不知情或被默许勾选的情况下,被强制购买了信用保证保障,导致笼统融资资本大幅超出预期。

此外,还有一位借款东说念主在黑猫投诉上反应,其办理15万元贷款时被强制绑缚保证保障,保费高达24480元,业务员未文书,海悦配资且平台系统瘫痪,无法开具发票。

如果消耗者不知情,投保规范是如何完成的,保费又是如何扣除的呢?

据了解,上述网贷场景中被偷偷搭售的保障主淌若信用保证保障,联想初志是为了默契“增信”功能。按监管条款,与其他保障相似,投保是满盈自觉的,投保前必须充分文书,保障公司 / 网贷平台必须单独教导保障功能、牵累和走嘴影响等。投保时必须要实名考据,经保障公司孤苦核保后出具电子保单。

而上述多个案例中,关连文书要乞降规范均被藏隐在贷款规范当中“避人耳目”了,以至保障用度也并非由本东说念主单独向保障公司支付,而是通过网贷平台或第三方支付渠说念径直划扣。导致,消耗合计我方仅仅恳求了网贷,却不知说念一皆投了个保。

推高笼统融资资本

北京洪范讼师事务所讼师、高等照看人杨祥向21世纪经济报说念记者默示,在部分实务操作中,个别信用保证保障存在从“增信”异化为“创收”通说念的争议,以至出现强制搭售、变相收取高息。

“这不仅抵触了民商法中浑朴信用和平正自觉的原则,劫掠了客户的自主选拔权,而且导致借款东说念主的笼统融资资本畸高,抵触普惠金融本色。”杨祥默示。

北京金融法院曾组建课题组,对全法律阐述院近5年的保证保障案件以及北京金融法院成就3年多来审理的保证保障案件从地域、审级、主义额、了案神态等维度进行大数据分析。

北京金融法院发现,刻下融资性保证保障业务多量存在不解搭售、强制搭售、变相收取高息、为次贷提供担保等可能激勉金融系统性风险的问题。

2020年5月,原银保监会发布了《信用保障和保证保障业务监管概念》(以下简称《监管概念》)明确,保证保障是指以公约履行时产生的信用风险为保障主义的保障。融资性信保业务是指保障公司为假贷、融资租出等融资性公约,在公约履行过程中激勉信用风险提供保障的信保业务。

在融资性保证保障中,投保东说念主是公约履行中的义务东说念主、借款东说念主一方,被保障东说念主是公约中的权益东说念主、出借东说念主一方。

当今,融资性保证保障业务主要存在于个东说念主消耗类的借款公约履行保证保障、银行交易贷款保证保障、互联网金融平台假贷保证保障、汽车金交融同履行的保证保障等限制。

融资性保证保障的特点是增信助贷,能匡助败落典质物的长尾客群赢得融资,本是普惠金融生态中雄壮的一环。

但当放款机构在披发信用贷款时推行“绑缚销售”,条款贷款东说念主在关联保障公司处投保相应的保证保障,贷款利息、保费以及保障走嘴金等交流收费,有的共计利率卓越合理畛域,存在侵害金融消耗者权益的问题。

2026年3月15日,国度金融监督措置总局、中国东说念主民银行连络发布《个东说念主贷款业务昭示笼统融资资本礼貌》,条款所有从事个东说念主贷款业务的金融机构在贷前向借款东说念主昭示个东说念主贷款业务笼统融资资本,包括但不限于贷款利息、分期用度、增信就业费等平日践约资本,以及过期罚息等走嘴情形下的或有资本。

国度金融监管总局、中国东说念主民银行连络司局持重东说念主在先容《礼貌》制定配景时默示,频年来个东说念主贷款市集快速发展,对促进个东说念主消耗、坐褥联想默契了积极作用,但部分机构在息费信息袒露上存在不范例、不透明问题,既容易激勉金融消耗纠纷,又影响利率策略成果、放松金融服求实体经济质效。

此外,关于不解搭售、强制搭售举止,金融监管部门也出台多项部门步调以及范例性文献加以规制。

早在2020年9月,原银保监会就印发《融资性信保业务保前措置操作指令》和《融资性信保业务保后措置操作指令》,明确礼貌保障公司应进展消耗者的知情权和自主选拔权,保障公司不得抵触投保东说念主意愿,强行绑缚、搭售其他保障家具。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:王馨茹 正好配资

兴盛网配资悦来网配资闻喜策略光控资本兴盛网配资海悦配资提示:文章来自网络,不代表本站观点。