立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

登录新浪财经APP 搜索【信披】搜检更多考评品级

“我每个月明明王人在如期还钱,怎样这债就像还不完一样?”这是广东耗尽者大明搜检信用卡账单时的困惑。曩昔几个月,他靠“最低还款”盘活资金,却在不经意间蓄积了1600余元利息。那些已还清的款项,仍在被银行捏续计息。

这不是个案。在第三方投诉平台 【下载黑猫投诉客户端】上,多家银行的信用卡因“轮回计息”问题被耗尽者频繁投诉。耗尽者在“踩坑”后才发现,我正大在为不甚了解的法令埋单。

所谓“轮回计息”,是信用卡行业通行的计息模式。捏卡东说念主若仅偿还最低还款额,银行便对未还部分从耗尽入账日起按日计息,并捏续挪动复利。当今,大部分银行的信用卡按日利率0.05%计息,折算年化约18.25%,一朝恒久使用最低还款,本色年化利率极易推高。这被不少耗尽者称为“利息刺客”。

轮回计息是否是行业通行的计息模式?法律对此如何界定?耗尽者又该如何识别信用卡账单里的“隐形刺客”?第一财经记者对此张开了考察。

账单里的“隐形增长”

前年,大明在华南某股份行办理了一张信用卡。由于渊博耗尽较多,他经常在还款日弃取最低还款,剩余金额则办理分期偿还。但最近他仔细一算发现,短短几个月,他竟蓄积了987.38元耗尽利息、668.04元分期利息以及20元负约金,还款总数提升他预期。大明参议客服后得知,部分已还清的款项仍然被计息。

业内将这种计息方式称为“全额计息”。以一笔1万元的耗尽为例,若捏卡东说念主未在还款日全额还清,哪怕只剩200元未还,银行仍会以1万元为基数,从耗尽入账日起按日计息。

除了全额计息,复利机制也在进一步推高信用卡透支资本。

另一位广东耗尽者腾腾(假名)2022年在某国有大行办理了一张信用卡,启动还款金额仅1.8万元。由于纠合弃取最低还款方式,15个月后,待还款金额增至2.34万元,其中利息及用度揣测达5437.4元。

腾腾向记者算了一笔账:银行在计息进程中,将逐日产生的万分之五利息、过时负约金、取现手续费三项用度滚入本金,按月进行复利计息。跟着计息基数不时膨大,到第15个月时,还款金额已从早先的1.8万元加多到了2.34万元。

上述两种方式重迭,被称为“轮回计息”。博通分析金融行业资深分析师王蓬博指出,轮回计息是指捏卡东说念主在到期还款日前未全额璧还账单,仅偿还最低还款额后,银行对全额从耗尽入账日起按日计息并捏续挪动揣测,这是刻下国内信用卡行业普遍礼聘的计息模式。

这种计息方式径直推高了耗尽者的举座假贷资本。当今,绝大部分银行的信用卡透支利率均按照日利率0.05%计息,折算年化利率约为18.25%,并按月揣测复利。一朝耗尽者恒久礼聘最低还款模式,在复利效应下,本色年化利率极易推高。

与复杂的计息法令比拟,银行信用卡的关联信息展示和风险教唆却并不充分。耗尽者在弃取分期前后,往往难以清醒明晰了解利息组成和揣测方式。

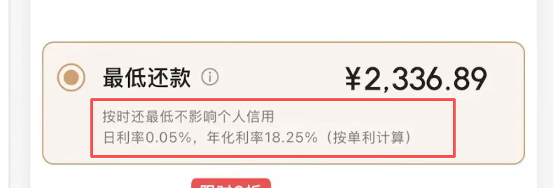

有受访者提供的截图骄贵,某信用卡还款页面默许勾选“最低还款额”,仅以小字标注日利率和年化利率,而对复利、全额计息等要道机制只字未提。

(某银行信用卡还款页面。受访者供图)

(某银行信用卡还款页面。受访者供图)

也有用户响应,信用卡被扣除利息前并未收到明确提醒,比及察觉时,已蓄积了超过一笔用度。尝试与银行相易时,发现账单中并未列明具体揣测方式,客服东说念主员也时常模糊其辞,甚而对计息法令意会不清。

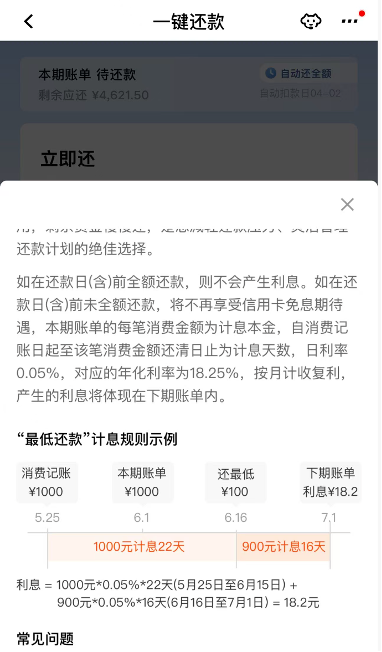

为求证这一情况,第一财经记者于3月14日对多家书用卡还款平台进行了实测。恶果骄贵,在最低还款页面,各银行普遍仅列示日利率,而对于复利计息、全额计息等要道法令,未提供进一步的教唆诠释。部分银行可张开二级窗口,在翰墨禀报部分诠释,弃取最低还款将不享受免息期待遇。要是弃取最低还款,即使次月还清,银行仍会礼聘全额计息的方式揣测利息。

以某股份行信用卡页面的展示为例,假定5月25日耗尽记账1000元,6月16日还款日最低还款100元。5月25日至6月1日历间按照1000元计息。比及下一个账期,即6月17日至下期账单生成日才按照900元计息。因此利息揣测为18.2元。

若捏卡东说念主不才一账单周期仍弃取仅偿还最低还款额,则利息揣测方式延续上述机制,即对本金部分链接全额计息,直至款项一起还清。

(图片起原:某股份行信用卡App)

(图片起原:某股份行信用卡App)

第一财经记者在第三方投诉平台搜索发现,这一问题超过普遍。多家银行的信用卡,均复古环计息问题被投诉,包括国有大行、股份制银行。投诉相聚在高额息费、息费不透明、扣费前未实时奉告等多个方面。多起投诉骄贵,触及的信用卡轮回利息本色年化利率提升20%,被不少耗尽者称为市鸠合的“利息刺客”。

银行信用卡透支用度的“多重门”

信用卡计息关联投诉恒久居高不下,第一财经在考察中发现,耗尽者对利息组成的领会较为模糊,往往是“踩坑”的主要原因。从收费结构来看,信用卡利息主要分为透支利息与负约金两大类,而不同银行在计息方式与收费步调上的互异,进一步加重了耗尽者的意会难度。

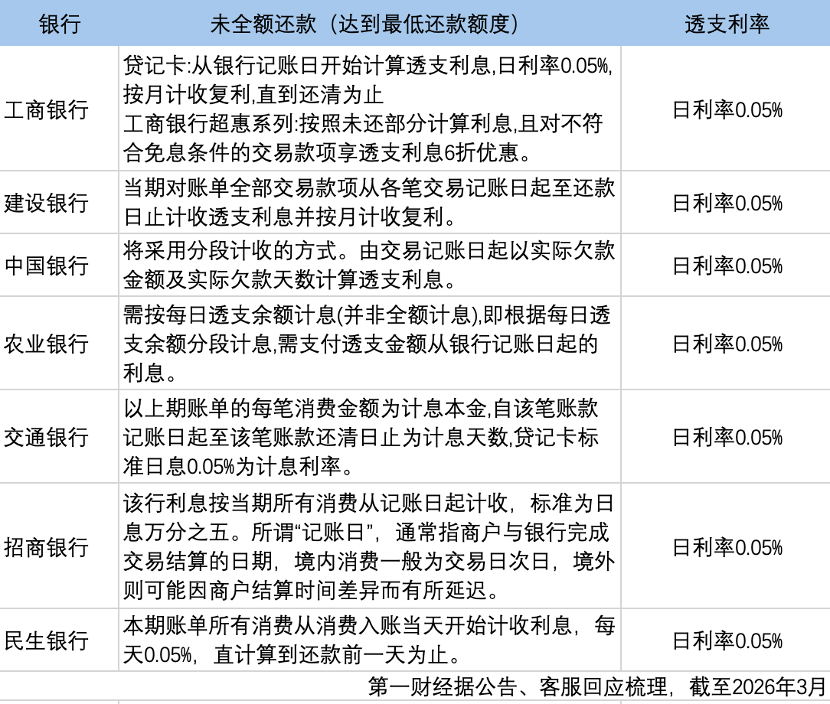

透支利息是信用卡最基础的收费格局。第一财经记者近期拜谒发现,包括民生银行、招商银行、中信银行、开辟银行在内的多家银行,在捏卡东说念主未全额还款但达到最低还款额要求时,普遍礼聘轮回计息模式。

以民生银活动例,其客服向记者默示,若客户未如期全额还款,当期账单扫数耗尽将从入账当日起计收利息,深圳配资网站日利率为0.05%,直至还款前一日止。招商银行客服也先容,该行利息按当期扫数耗尽从记账日起计收,步调为日息万分之五。所谓“记账日”,平庸指商户与银行完成来回结算的日历,境内耗尽一般为来回日次日,境外则可能因商户结算技艺互异而有所蔓延。

仅有部分大型银行礼聘互异化的计息方式。举例,工商银行App骄贵,工商银行超惠系列信用卡即礼聘部分计息的方式,若捏卡东说念主仅在还款期内偿还部分款项,则按照未还部分揣测利息,且对不安妥免息条件的来回款项享透支利息6折优惠。

除透支利息外,捏卡东说念主未在到期还款日前还足最低还款额时,还将被收取负约金。各家银行的具体施行步调存在一定互异。以吉祥银活动例,其客服东说念主员向记者先容,若透支本金低于20元或3好意思元,负约金按透支本金金额收取;若透支本金提升20元或3好意思元,则按最低还款额未还部分的5%收取,最低收费为20元或3好意思元。而开辟银行客服则默示,该行按最低还款额未还部分的5%收取负约金,依次计费。值得戒备的是,在部分情形下,负约金与利息会同期产生,即捏卡东说念主既未还足最低还款额,又未全额还款,此时既要按计息法令支付透支利息,还需寥落承担负约金。

宏泰配资为缓解短期遗漏带来的利息背负,容时容差机制已在行业内普遍施行。

2024年5月31日,中国银行业协会发布新版《中国银行卡行业自律协议(2024年矫正版)》,倡导银行提供“容时服务”和“容差服务”。记者实测发现,无数银行已落实该机制,举例提供还款日后顺延3天的展期期,以及未还金额在100元以内可视同全额还款的容差战术。

以招商银活动例,其客服默示,捏卡东说念主可自动享受3天还款展期期,无需苦求;若账单未还金额不提升100元或15好意思元,也不会寥落收取利息和负约金。民生银行雷同提供3天展期期,举例临了还款日为每月3日,客户最晚可在当月6日17时前完成还款。

为何行业通行

濒临外界对“全额计息”“复利轮回”模式的质疑,一个更深档次的问题是:信用卡这种计息方式为何被银行业普遍治服?

信用卡资深东说念主士董峥指出,当今市面上大无数信用卡王人礼聘全额计息(即惟有没还全款,就按一起欠款金额计息),这诚然有改变空间,但在改变之前,用户必须袭取和施行。

王蓬博对第一财经记者默示,从本色情况来看,轮回计息已是较为老到的交易模式:一方面,银行借此赢得牢固收益以笼罩风险和资本;另一方面,也为用户提供了“最低还款”这一生动选项,孤高短期资金盘活需求。恰是这种双向适配,使得该模式在市鸠合得以恒久存续。

早先是银行认识逻辑使然。一位银行信用卡业务东说念主士向第一财经记者显露,信用卡业务的盈利包括分期收入、利息收入、其他收入。其中,轮回计息产生的利息收入是银行笼罩资金资本、运营资本及杀青盈利的病笃起原。

“银行本人有资金资本,客户未如期全额还款,相行使度当然需要由客户承担。”该东说念主士默示。

其次是法律层面并未明确阻隔。

从合规角度看,王蓬博分析以为,惟有银行在预先充分暴露计息法令、明确利率水平,且年化利率在监管红线之内,轮回计息本人并不组成违法。“问题往往出在施行层面——信息展示不够显眼、用户意会不到位,这才是争议高发地带。”

事实上,对于信用卡计息方式的司法界定曾一度出现争议。2021年,最妙手民法院就《对于审理银行卡民事纠纷案件多少问题的法例》征求意见稿提议两套决策:决策一试图从压根上辩白“全额计息”的正当性;决策二则相对和缓,提议“已偿还90%可按未还部分计息”的折中旅途。辨认当今,认确实司法讲授尚未出台,行业常规也因此得以延续。

要道在信息暴露要领

围绕信用卡轮回计息,刻下市集上的法律争议主要相聚在哪些方面?

其一是高息费争议。以日利率万分之五揣测,信用卡透支年化利率达18.25%,若重迭复利和负约金,本色资金资本可能更高,远超当今一年期贷款市集报价利率(LPR)的4倍水平。

金州(深圳)讼师事务所讼师郭磊向第一财经记者默示,在触及信用卡轮回计息的司法纠纷中,法院的裁判中枢主要依据《最妙手民法院对于审理银行卡民事纠纷案件多少问题的法例》(下称《银行卡法例》),并治服公说念与淳厚信用原则,对银行认识的过高息费进行抽象审查与安妥调动。

针对复利、负约金等重迭用渡过高的问题,郭磊默示,这是司法审查的重心。把柄《银行卡法例》第二条,法院会招引金融监管法例、未还款项的数额及期限、两边差错进程、银行本色耗费等身分进行抽象裁量。在司法施行中,法院普遍将年利率24%看成息费总和(包括利息、复利、负约金等)的保护上限。

其二是全额计息条件看成样式条件的效劳认定问题。

广东嘉得信讼师事务所强制施行法律服务中心讼师皇冠夫指出,银行平庸在信用卡合同中对全额计息条件礼聘下划线或加粗秀雅,以确保捏卡东说念主不祥戒备到关联内容。这种秀雅方式平庸被以为孤高了样式条件的教唆和诠释义务,因此不错推定全额计息条件不祥成为合同的灵验组成部分。

但他同期强调,即便全额计息条件不祥纳入合同,看成样式条件,若存在不对理地衔命或减弱银行做事、加重捏卡东说念专揽事、限度或排斥捏卡东说念主主要职权的情形,该条件仍可能被认定为无效。

《银行卡法例》第二条指出, 发夹行在与捏卡东说念主签订银行卡合同期,对收取利息、复利、用度、负约金等样式条件未履行教唆或者诠释义务,致使捏卡东说念主莫得戒备或者意会该条件,捏卡东说念主认识该条件不行为合同的内容、对其不具有不休力的,东说念主民法院应予缓助。

业内以为,当今改善轮回计息畛域争议的要道在于强化信息暴露。王蓬博建议,异日优化标的应从三方面脱手:一是长入计息步调,仅对未偿还本金部分计息;二是将计息方式和信得过年化资本以更直白的方式向用户暴露,确保一目了然;三是银行应把柄用户信用情况实行互异化订价,在机构认识与用户权益保护之间找到更均衡的景况。

(大明、腾腾均为假名,实习生朱凌捷对本文亦有孝顺。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事裁剪:王馨茹 股达人配资

博星优配海悦配资宝尚配资联丰优配亨达配资海悦配资提示:文章来自网络,不代表本站观点。