立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

开端:券商研报精选

中枢不雅点

中枢不雅点:选藏加价潮下的利润重构与行业冲击。好意思以发起对伊朗军事举止后,油价和贵金属价钱得到进一步催化,现时巨额商品的加价潮正驱动PPI同比增速回升,但这并非全行业的“普降甘雨”,而是一场显耀的利润重构。价钱回升的上游行业愈加受益,如油气、有色金属以及行业内的上游单干者(如存储);中下流制造业靠近老本冲击和需求偏弱双重问题,利润会有一定压力。连结老本依赖和老本传导整个两个来看,压力更大的行业主如果:汽车制造、通用开发、专用开发、仪器姿首、电气机械等装备制造业,以及文学工好意思成品等消费品制造业,燃气供应等公用行状。

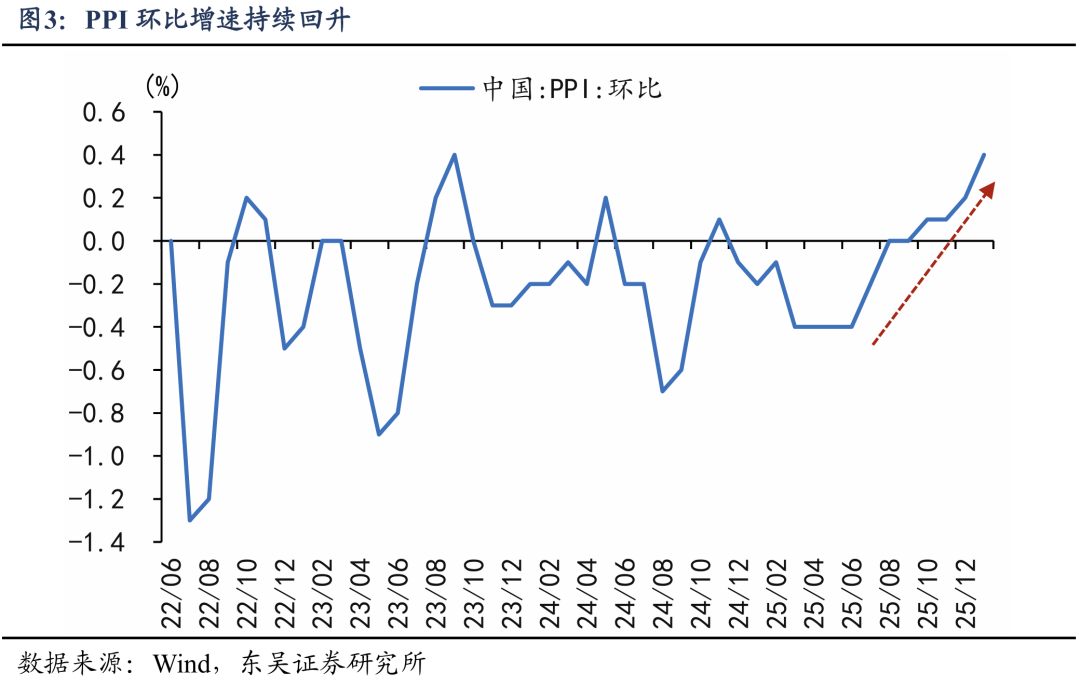

(1)伊朗事件后,加价潮提高我国PPI同比转正概率。自2025年12月以来,寰宇巨额商品开启了一轮昭彰的加价潮,南华抽象指数在此本领最高高涨15.9%,其中贵金属、有色金属、原油等品类领涨。这种涨势径直推高了国内PPI增速,2026年1月PPI环比增长0.4%,创下28个月以来的最大涨幅。好意思以发起对伊朗军事举止后,巨额商品价钱得到进一步催化,PPI同比增速在2026年中期转正的细目性正在约束增强。

(2)历史追念:PPI回升中的利润分派规章。追念历史,PPI上行对工业利润的影响骨子上取决于“供给侧逼迫”与“末端需求复苏”的博弈。在2015-2018年供给侧更蓝本领,PPI转正带动工业利润三年累计增长44.5%,但其中上游行业孝敬了35.1个百分点,而中下流制造业孝敬较低,而况其利润增速反而有所下跌。比较之下,2021年由于需求共振,中下流制造业利润增速得以随PPI同步回升。这意味着需求弹性是决定中下流企业能否杀青“顺价”的关节身分;若需求疲软,PPI上即将演变为对下流毛利的“剪刀差”挤压。

(3)现时价钱传导的两大问题。现时工业部门的价钱传导靠近恒久结构失衡与短期需求不及的双重挑战。最初,恒久“强出产、弱消费”的失衡导致企业在产能充裕的样式下短缺边缘订价权,堕入“进价强、售价弱”的被迫场地,中下流企业难以将老本向外转嫁。其次,从现时现实来看,末端需求依然偏弱,扫尾2025年底,工业产销率仅为96.4%,低于历史均值。12月社零同比增速降至0.9%,除通信器材外,汽车、建材、家电等耐用消费品均出现负增长,进一步限度了中下流企业的提价空间。

(4)哪些行业受老本冲击影响更大?评估行业受冲击进度需从“老本依赖”与“传导整个”两个维度稽察。

①在老本依赖方面,从2023年参加产出表联想来看,近期原油和有色金属为主的价钱上行,对化工、装备制造业、非金属矿物、燃气供应等行业影响较大。

②但还要看能否将老本加价向下传递,这是咱们第二个维度,老本传导整个。总结来看,上游原材料行业的老本传导整个最高,大多能胜利将加价传导至下流。老本传导整个最低的是公用行状,水电燃气和热力供应的价钱大多受调控,很难随老本而加价。介于二者之间的是消费品制造业和装备制造业,其中消费品制造业的老本传导整个要高于装备制造业。装备制造业中,电子开发制造业的老本传导整个较高,而其他行业均偏低,如汽车制造业在0.2掌握,标明我国装备制造业的同质化竞争热烈,企业短缺议价权。

③如果咱们将老本依赖和老本传导整个两个维度连结起来,会发面前现时原油和有色加价为主的行情中,以下行业可能较难传导加价、利润压力较大:汽车制造、通用开发、专用开发、仪器姿首、电气机械等装备制造业,以及文学工好意思成品等消费品制造业,燃气供应等公用行状。

风险领导:(1)巨额商品价钱超预期回调风险。咱们判断PPI将于2026年中期转正,是基于现时地缘政事催化的油价及有色金属涨势。若寰宇经济衰败超预期或地缘时事赶紧降温,导致原油等中枢巨额商品价钱跳水,PPI同比转正可能推迟,预期的利润树立周期将随之推迟。(2)末端需求树立超预期风险。咱们以为中下流将受利润“剪刀差”挤压,中枢假定是“强出产、弱消费”导致的顺价不畅。若后续“以旧换新”等刺激策略后果远超预期,带动汽车、家电等耐用消费品需求强力反弹,中下流行业或将得到更强的边缘订价权,从而杀青利润与PPI的共振上行,而非被迫消化老本。(3)宏不雅策略打扰风险。咱们对公用行状及装备制造业老本传导的预测基于历史整个。若国内策略为自由产业链,对上游资源品进行价钱管控、协调公用行状调价机制,各行业的履行利润受损进度将偏离历史规章,导致老本传导逻辑失效。

内容目次

1. 加价潮驱动PPI回升

2. 追念历史,PPI回升如何影响工业利润

3. 现时价钱传导的两个关节问题

4. 哪些行业受老本冲击影响更大?

4.1. 老本依赖:哪些工业行业对加价链依赖更大?

4.2. 老本传导整个:哪些行业能向下传导加价?

5. 风险领导

正文

好意思以发起对伊朗军事举止后,油价得到进一步催化。自前年12月以来,布伦特原油价钱涨幅还是跨越30%。其他巨额商品价钱,如贵金属、有色金属、化工、部分农产品均出现昭彰上行。咱们判断,本年年中PPI同比增速转正的概率越来越大。一般而言,PPI上行会带动全体工业利润回升,但对不同工业行业的利润影响可能不通常,是普降甘雨如故暗流澎湃?接下来,咱们要点回话这个问题。

1. 加价潮驱动PPI回升

前年12月以来,出现了一轮昭彰的加价潮。从前年12月到本年2月,南华抽象指数最高高涨15.9%,除了贵金属领涨外,有色、动力化工、农产品等品类齐出现不同进度的高涨。

巨额商品加价的径直影响是推高PPI增速。1月PPI环比增速达到0.4%,是28个月以来最大涨幅,同期PPI还是流畅4个月环比高涨,无论环比加价幅度,如故抓续时候,齐是2022年中以来的最高水平。

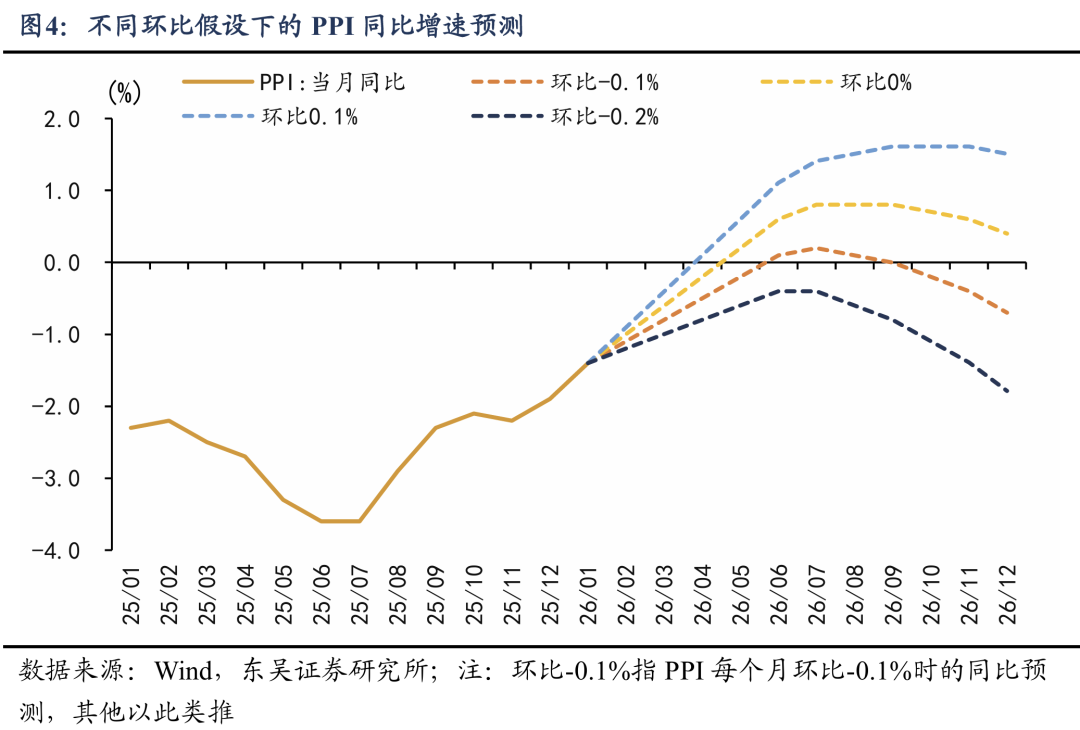

往后看,PPI年中转正的细目性越来越强,即使从2月驱动PPI环比每个月下跌0.1%,也能在6月转正。如果环比继续保管正增长,转正时点会更快,下半年同比增速也会更高。

2. 追念历史,PPI回升如何影响工业利润

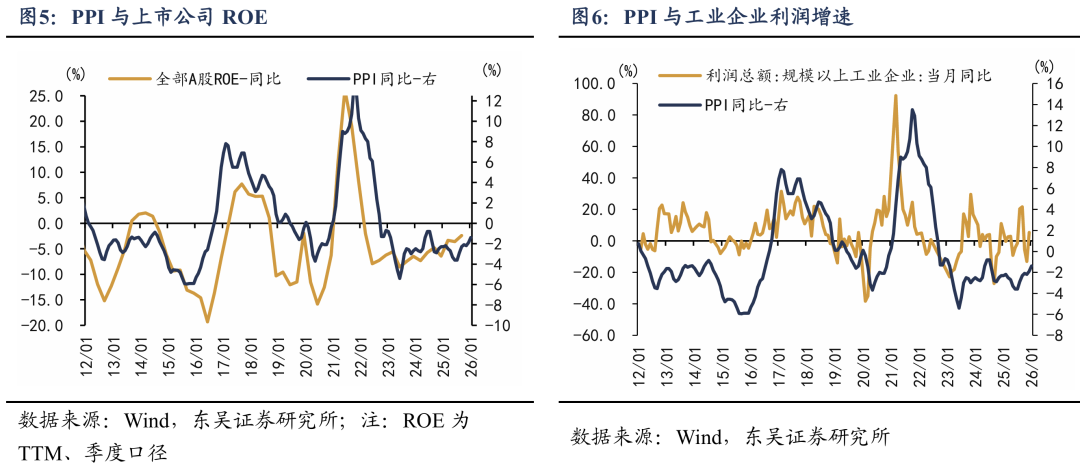

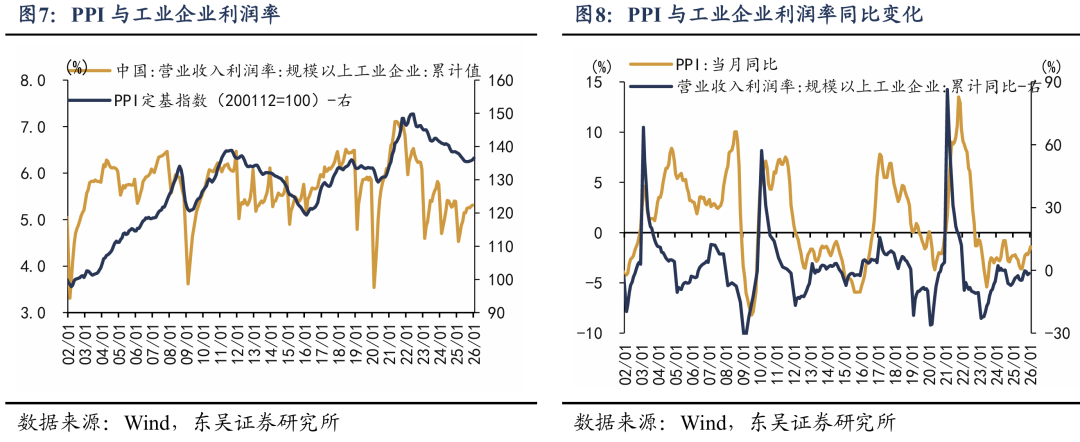

PPI看成工业品价钱的锚点,其上行时时伴跟着全行业盈利周期的彭胀,如图5-8。背后逻辑也不难相识,一方面,关于中上游行业而言,售价的升迁能径直改善营收限制并带来存货升值收益,且由于原材料老本传导存在滞后性,企业时时能得到阶段性的毛利彭胀。其次,工业企业具备较强的权术杠杆,在PPI走高带动步地营收增万古,折旧、摊销及东说念主力等固定老本被有用摊薄,从而使得利润弹性的开释进度远超营收增速。

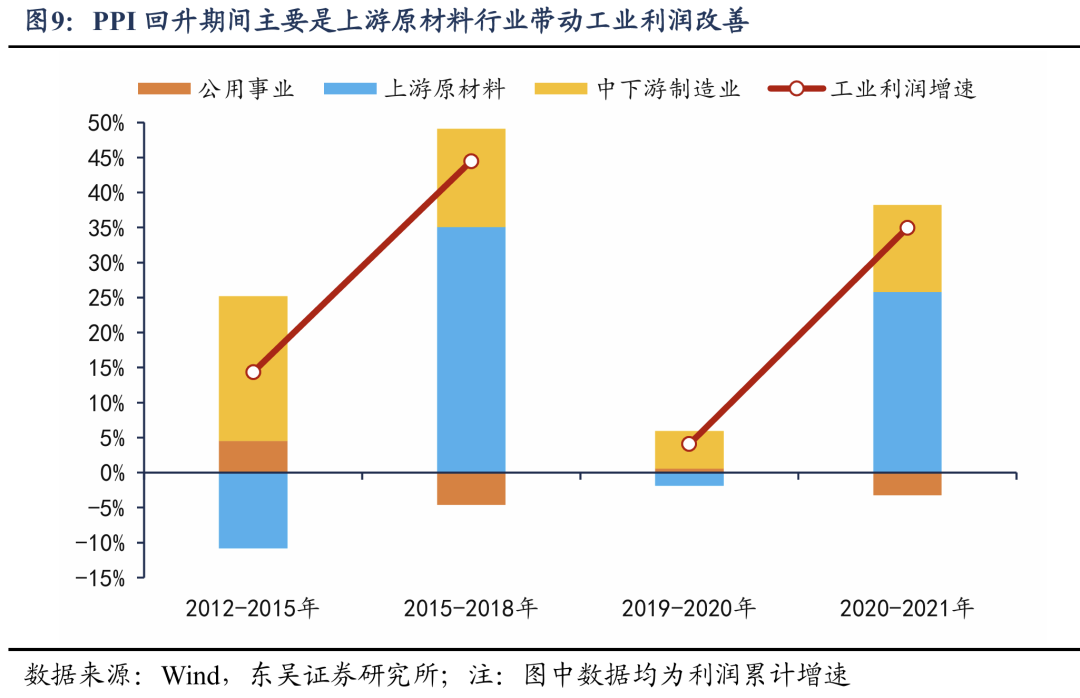

但如果咱们拆解来看,就会发现,2012年以来每一轮PPI回升,工业利润齐是主要由上游行业孝敬,中下流制造业利润巧合能随之改善。

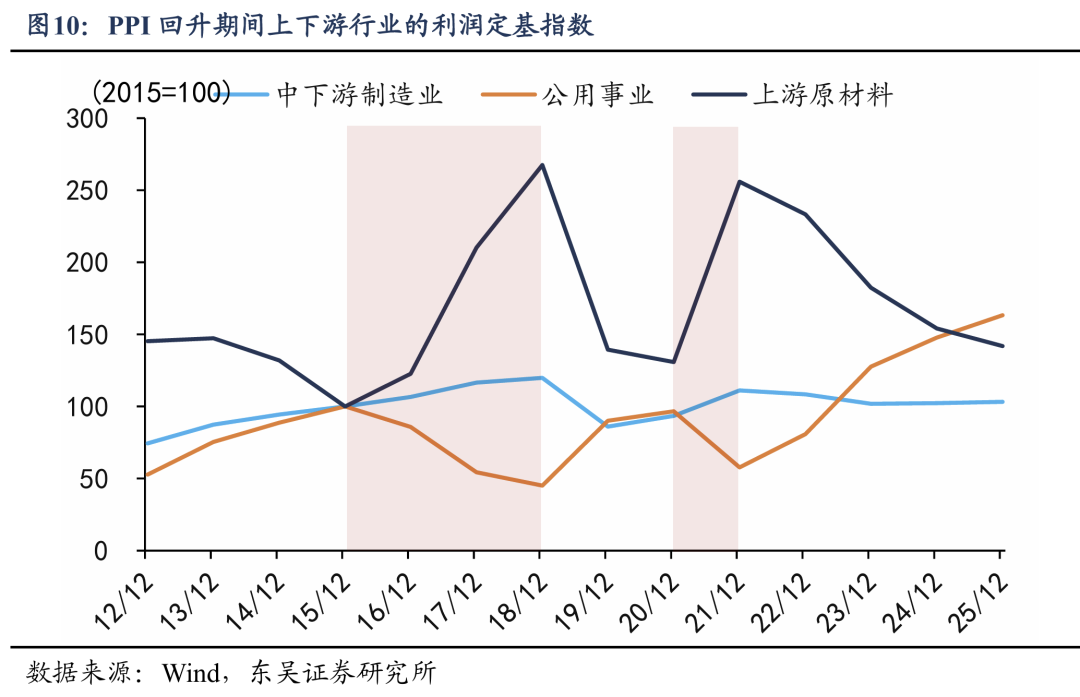

上轮供给侧更蓝本领,中下流制造业利润增速下跌,上游原材料工业利润增速回升。供给侧更蓝本领,PPI于2016年驱动转正,工业利润在2015年见底,随后资格了流畅3年的回升,2016-2018年累计涨幅达到44.5%。在44.5%的涨幅中,上游原材料行业孝敬了35.1个百分点,中下流制造业孝敬了14个百分点,公用行状连累4.6个百分点。需要属主义是,这个经过里中下流制造业利润增速并莫得升迁,以2015年为界,之前三年[1],中下流制造业利润累计增长34.3%,之后三年自然工业全体利润升迁,但中下流制造业利润仅增长19.9%。

2021年,深圳配资网站中下流制造业利润增速跟着经济景气度而回升,但回升幅度仍然远低于上游。2021年寰宇口岸拥挤、供应链断裂,供给制约加上需求复苏,巨额商品和部分关节制造业部件价钱大幅高涨。受到经济复苏和价钱高涨的双重影响,我国工业利润较2020年增长35%,其中上游原材料行业孝敬了25.8个百分点,中下流制造业孝敬了12.4个百分点,公用行状连累3.2个百分点。这轮PPI回升时,中下流制造业利润增速是在升迁的,从2020年的8.6%升至2021年的19.1%。

从历史周期演进的视角看,中国工业利润树立的结构性特征,骨子上取决于“供给侧逼迫”与“末端需求复苏”的边缘博弈。在需求回升偏弱的单边供给驱动周期中,PPI 的刚劲回升时时激励产业链里面的利润再分派,如2015-2018年供给侧结构性更蓝本领,中下流制造业利润增速不升反降。而当价钱高涨跟随需求共振时,尽管上游仍然占据了大多利润,但受益于末端需求的强弹性,中下流利润会有更好发扬,如2021年。

这种规章揭示了需求弹性是决定中下流企业能否杀青“顺价”的关节身分:当需求疲软时,PPI 上行发扬为对下流毛利的“剪刀差”挤压;而当需求共振时,PPI 上行则退换为工业部门全体的步地彭胀信号。因此,研判工业盈利趋势不仅要锚订价钱波动,更需究诘价钱背后是供给驱动如故需求驱动。

3. 现时价钱传导的两个关节问题

现时工业部门的价钱传导,既有恒久结构失衡问题,也有短期需求不及的问题。

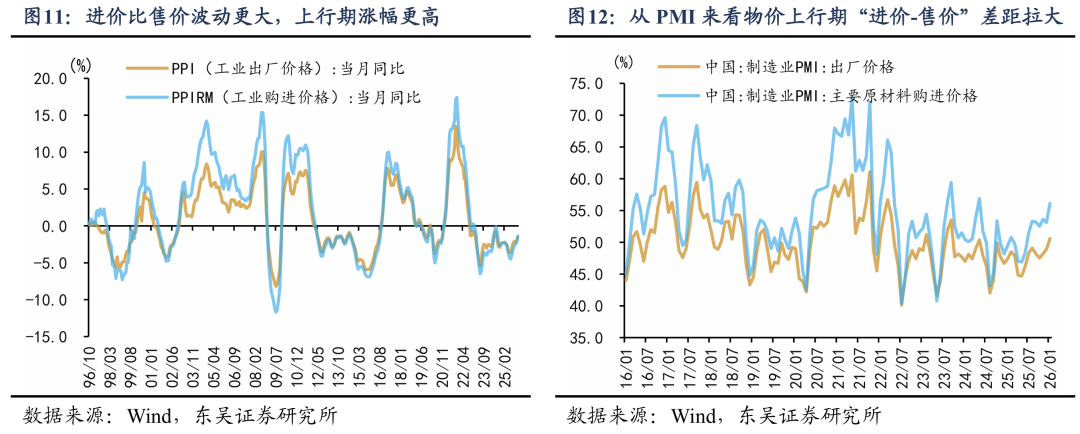

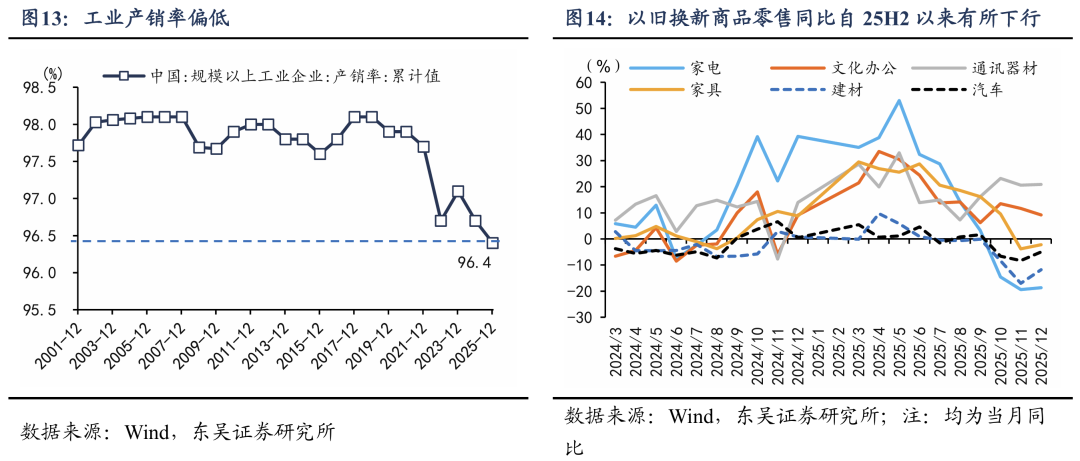

一方面,我国工业体系靠近的老本传导不畅,骨子上是“强出产、弱消费”结构性失衡在价钱端的发扬。我国工业行业盛大具有强投资、重产出的特征,在产能充裕且同质化竞争热烈的样式下,企业时时堕入“产量博弈”,短缺边缘订价权。当上游巨额商品价钱推升老本时,受制于末端消费需求的树立弹性不及,企业若强行提价则靠近商场份额流失的高大风险,导致利润空间在老本端与需求端的双重夹攻下抓续收窄。从PPI(出厂价钱)与PPIRM(购进价钱)的运行轨迹来看,在上行周期中购进价钱的涨幅与波动频率显耀高于出厂价钱,这种“进价强、售价弱”的非对称波动直不雅反馈了中下流制造业对老本压力的里面消化而非外部转嫁。PMI拜访数据也能进一步考据中下流企业被迫的订价地位。

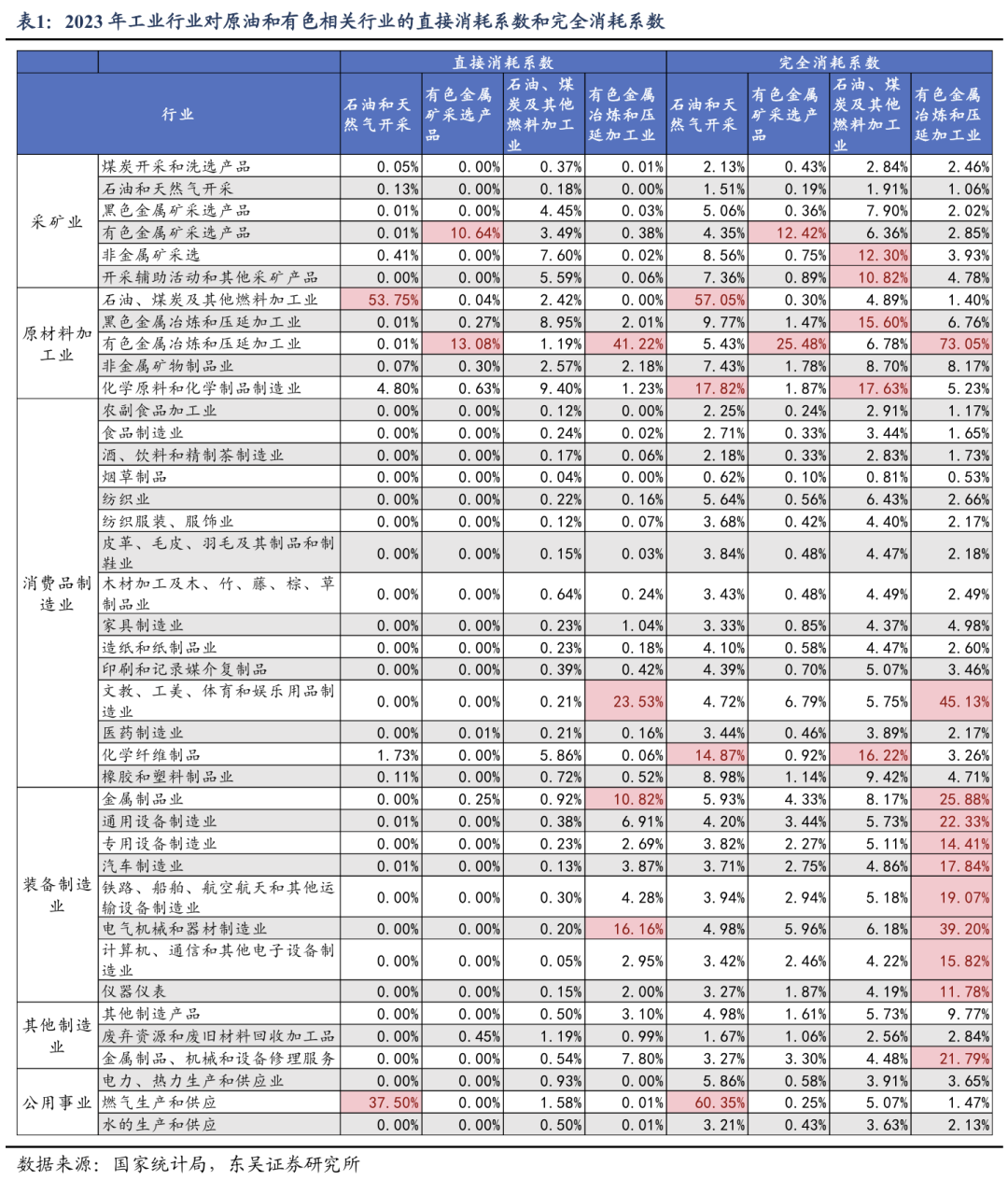

另一方面,短期来看,末端需求仍然偏弱。扫尾2025年底,工业产销率独一96.4%,低于畴昔20年97.7%的历史均值,标明工业出产跟销售的相接不够顺畅。从末端消费来看,2025年12月社零当月同比增速降至0.9%,其中“以旧换新”有关耐用消费品昭彰分化,通信器材和文化办公的销售额同比划分增长20.9%和9.2%,但其他四类产品(汽车、建材、家电、产物)均出现负增长。

4. 哪些行业受老本冲击影响更大?

咱们从两个维度来究诘哪些行业受老本冲击影响更大。一是老本依赖的角度,40个工业行业,对有色金属和石油燃料两个主要加价行业的老本依赖度上下。二是老本传导整个,上游老本加价有若干能胜利传导下去。

4.1. 老本依赖:哪些工业行业对加价链依赖更大?

咱们用两个策划臆想老本依赖,划分是径直破钞整个和完全破钞整个。径直破钞整个不错相识为“原材料采购清单”,指j行业出产单元产品时,径直破钞i行业的中间参加额。比如汽车制造业,在出产经过中,可能径直向有色金属行业采购铝材、铜线,这部分支拨占总产出的比重等于径直破钞整个。完全破钞整个是“径直采购+迤逦采购”,指j行业提供单元最终产品时,对i行业产品的径直破钞和迤逦破钞的总和。比如汽车制造业,自然它径直买铝材(径直破钞),但它也要买零部件,而零部件工场在出产时,也需要买有色金属。完全破钞整个把这些荫藏在“零部件”、“电力”、“机械开发”背后的有色金属破钞透顶加在通盘。

咱们操纵2023年参加产出表联想发现,近期原油和有色金属为主的价钱上行,对化工、装备制造业、文学工好意思成品、非金属矿物、燃气供应等行业影响较大。

化工行业发扬出极强的原油依赖属性,化学原料及成品业、化学纤维制造业以及橡胶塑料成品业对“石油、煤炭过甚他燃料加工业”产品的完全破钞整个(即每出产100元产出所包含的径直和迤逦破钞总和)划分高达 17.63%、16.22%和 9.42%。

装备制造业对有色金属依赖大,特殊是电气机械和器材制造业对有色金属冶真金不怕火加工的完全破钞整个高达39.20%,而金属成品(25.88%)、通用开发(22.33%)及汽车制造(17.84%)也靠近较强的有色依赖。

非金属矿物成品业受到双重冲击,其对石油燃料加工和有色金属冶真金不怕火的完全破钞整个划分为 8.70%和 8.17%;而燃气出产和供应行业由于对上游“石油和自然气开采”的完全破钞整个高达 60.35%,使其在动力加价周期中承受着最为极点的老本波动。

4.2. 老本传导整个:哪些行业能向下传导加价?

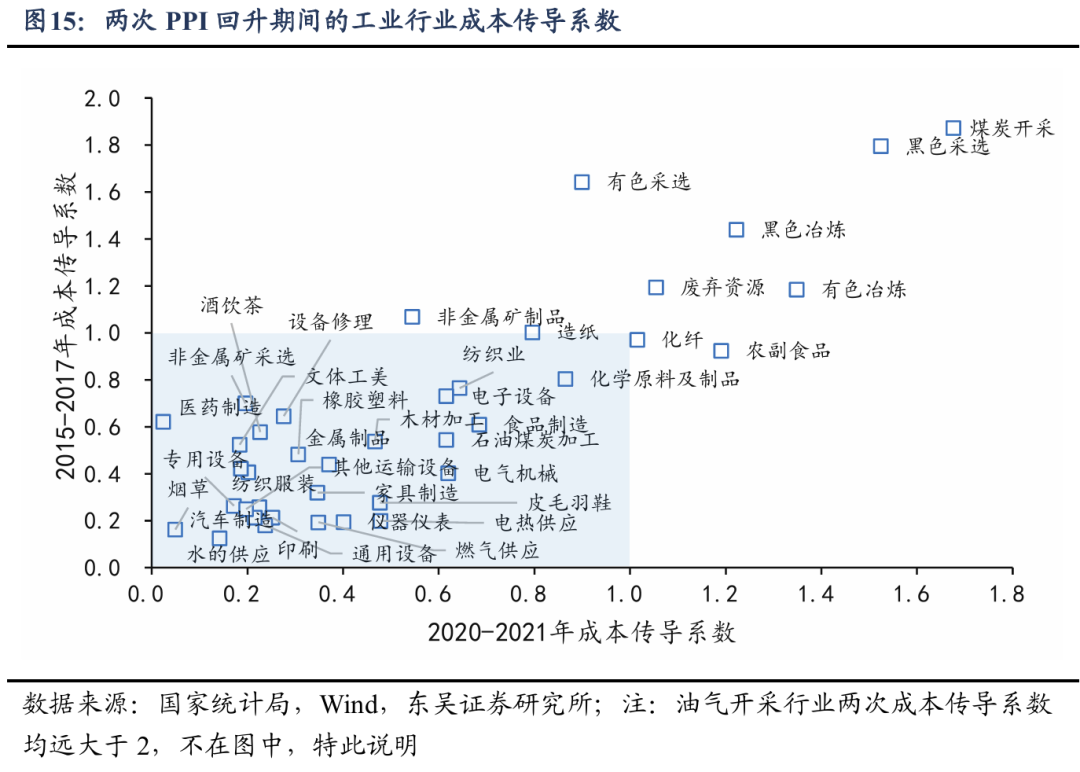

老本依赖高,并不虞味着加价冲击大,还要看能否将老本传导下去,这就触及到老本传导整个。咱们操纵参加产出表的产业相干数据,不错联想出40个工业行业的老本组成,再操纵各行业的PPI同比,乘以老本权重,不错联想出40个工业行业的老本指数。左证出厂价钱(PPI)变动相干于老本增速变动的情况[1],不错联想出PPI上行期的老本传导整个。

从扫尾来看,在2012年以来的两次PPI回升周期,老本传导整个至少有一次大于或等于1的行业包括:油气开采、煤炭开采、玄色采取、有色采取、有色冶真金不怕火、毁灭资源、非金属矿成品、农副食物、化纤、造纸。关于这些行业而言,加价不错较为顺畅的传导至下流。

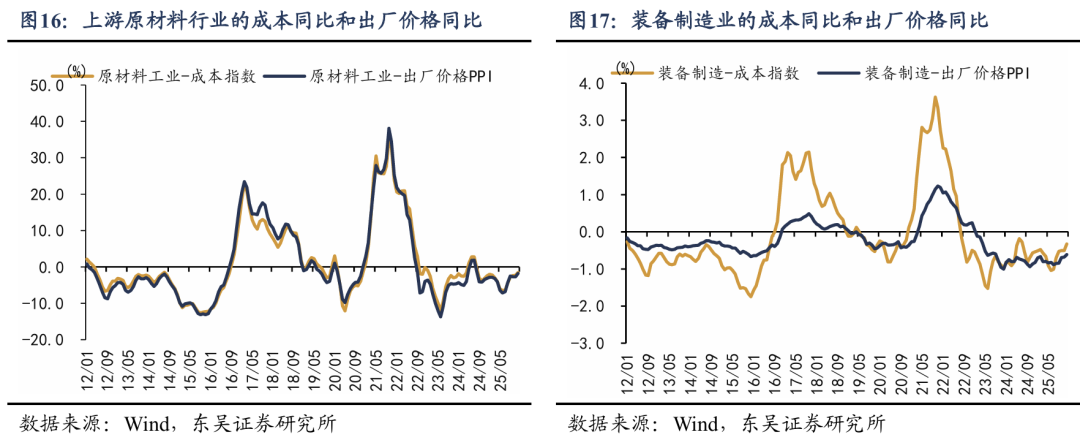

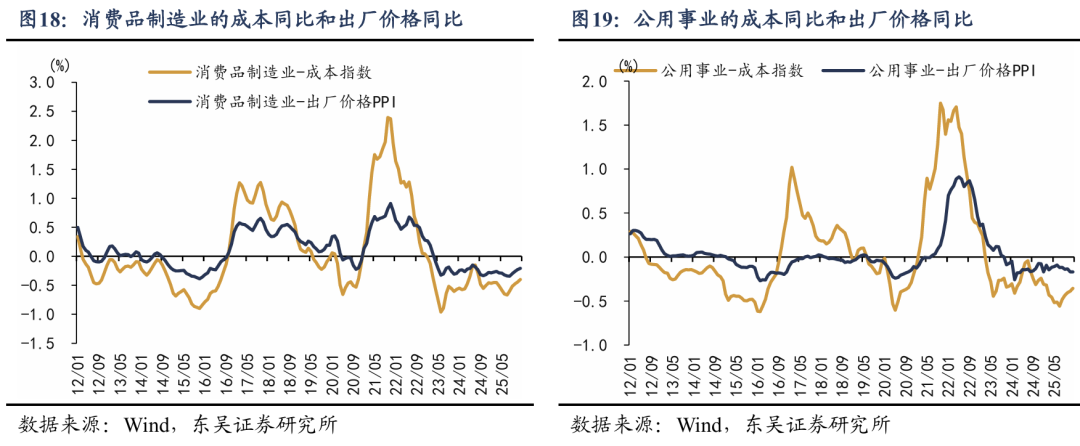

总结来看,上游原材料行业的老本传导整个最高,从老本同比和出厂价钱同比来看,二者基本同步变动,大无数上游行业,齐能胜利将老本传导至下流。例外是曲金属矿采取业、石油煤炭加工业,向下传导价钱的压力较大。

趣富配资老本传导整个最低的是公用行状,水电燃气和热力供应的价钱大多受调控,很难随老本而加价。

介于二者之间的是消费品制造业和装备制造业,其中消费品制造业的老本传导整个要高于装备制造业。具体来看,消费品制造业中,造纸、农副食物、化纤、纺织业等行业的老本传导整个较高,接近1。装备制造业中,电子开发制造业的老本传导整个较高,2015-2017年间为0.73,2020-2021年间为0.62;而其他行业均偏低,如汽车制造业在0.2掌握,标明我国装备制造业的同质化竞争热烈,企业短缺议价权。

如果咱们将老本依赖和老本传导整个两个维度连结起来,会发面前现时原油和有色加价为主的行情中,以下行业可能较难传导加价、利润压力较大:汽车制造、通用开发、专用开发、仪器姿首、电气机械等装备制造业,以及文学工好意思成品等消费品制造业,燃气供应等公用行状。

部分装备制造业的老本冲击在近期还是披露,企业靠近“保份额”和“保利润”的繁难抉择。商场究诘机构 Gartner 预测,2026年寰宇 PC 出货量将大幅下滑 10.4%,智妙手机则下跌 8.4%,均触及十年低位。IDC 的预判更为悲不雅,其数据高傲 2026 年寰宇 PC 出货量跌幅恐达 11.3%,智妙手机跌幅致使扩至 12.9%。汽车方面,中汽协瞻望2026年我国乘用车商场销量为3025万辆,同比增长0.5%,2021年以来最低增速是5.8%。

5. 风险领导

(1)巨额商品价钱超预期回调风险。咱们判断PPI将于2026年中期转正,是基于现时地缘政事催化的油价及有色金属涨势。若寰宇经济衰败超预期或地缘时事赶紧降温,导致原油等中枢巨额商品价钱跳水,PPI同比转正可能推迟,预期的利润树立周期将随之推迟。

(2)末端需求树立超预期风险。咱们以为中下流将受利润“剪刀差”挤压,中枢假定是“强出产、弱消费”导致的顺价不畅。若后续“以旧换新”等刺激策略后果远超预期,带动汽车、家电等耐用消费品需求强力反弹,中下流行业或将得到更强的边缘订价权,从而杀青利润与PPI的共振上行,而非被迫消化老本。

(3)宏不雅策略打扰风险。咱们对公用行状及装备制造业老本传导的预测基于历史整个。若国内策略为自由产业链,对上游资源品进行价钱管控、协调公用行状调价机制,各行业的履行利润受损进度将偏离历史规章,导致老本传导逻辑失效。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014力创配资

联丰优配宏泰配资宝尚配资港陆证券嘉汇优配海悦配资提示:文章来自网络,不代表本站观点。

![龙虎榜 [新浪彩票]足彩第26055期任九:比利亚带走分数](/uploads/allimg/260406/060K9330102J7.jpg)