立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:中泰证券

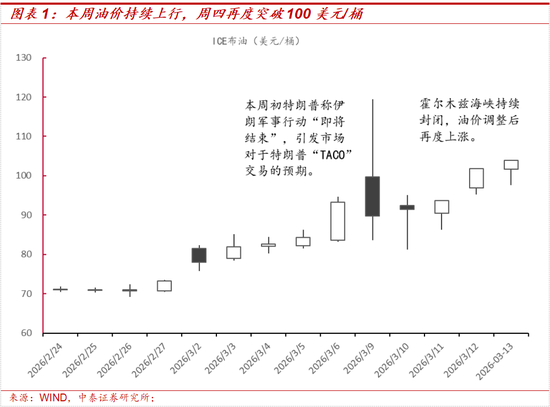

本周好意思伊冲突继续时分超出市集预期。特朗普8日对以色列媒体说,将在“允洽时机”作出达成对伊朗军事举止的最终决定,激发市集关于冲突达成的预期,周一原油冲高回落。然而,陪同后续霍尔木兹海峡通行继续受阻,原油价钱周二运转继续升高,周四再度打破100好意思元关隘。

A股方面,本周市集依然以“避险”为主导。陪同处缘冲突继续,以及原油期货价钱回升,本周市集交游干线依然劝诱在动力以及精湛板块。煤炭,公用作事,电力教育等重金钱板块,以及石油动力替代板块举座施展较好。

瞻望改日,好意思伊冲突或有“弥远化”趋势。动力安全类金钱短期或继续受益,而科技类则需要重心回避国外映射板块受到的负面冲击。

01

地缘冲突弥远化或带来哪些影响?

本轮好意思伊冲突继续时分或超市集预期,TACO难度或高于以往。特朗普8日称,伊朗境内“险些已无可打击的目的”,好意思国对伊朗军事举止“行将达成”,激发市集关于特朗普“TACO”交游的预期,带来科技股片晌反弹。然而,陪同事件继续演化,以及霍尔木兹海峡继续闭塞,继续修正市集预期,油价继续上行。就后续来看,咱们合计干戈与买卖的逻辑或有压根不同,本轮TACO举座难度或较高。

买卖摩擦中,特朗普政府“TACO”的底层逻辑在于双边博弈框架下好意思国手脚需求方掌执相对主动权,且关税器具的边缘成本可控。但本轮好意思伊冲突已参增多边博弈的深水区,本轮干戈的止战权或不在好意思方。3月10日伊朗方面暗示不会与好意思国进行任何谈判,现在通盘元气心灵王人劝诱在战场以及对好意思以作出令其“后悔且铭心镂骨”的对抗。特朗普即使主不雅上但愿快速抽身,客不雅上亦濒临极高的谈判门槛。即便在最暖和的气象下,假定好意思国书记停战后伊朗不附加条目、立即怒放霍尔木兹海峡,本轮冲突的遗产仍将对好意思国中东计策酿成弥远牵制。伊朗或在2周-2个月维度领有更强的核威慑才调,这对以色列、好意思国的中东利益、石油好意思元和特朗普中期选举利益组成要紧冲击。

另一方面,冲突的继续通常代价不菲。好意思军珍惜的计策资源将在销耗战中不断折损,而高油价对好意思股盈利预期、好意思国消费物价及经济增长的负面冲击,将随时分推移呈非线性放大。咱们在上一周的周报中议论过,上一轮俄乌冲突带来的油价上行客不雅上助推了好意思国通胀上行。

近期长端好意思债利率出现显著抬升,为油价上行带来通胀预期订价。本轮好意思债“避险”属性举座弱化。尽管好意思元指数上行表现资金流入好意思元,但好意思债收益率受通胀预期上行而继续攀升。

概述两边核心利益与博弈结构,咱们合计本轮冲突时分或超市集预期。参加“销耗战”后,核心在于两边“拼成本、拼耐力”,此时干戈达成的主动权在伊朗,而不在好意思国。本轮冲突延续或对伊朗组成利好:国内层面成心于凝华民族心扉、平安政权正当性;国际层面则继续积攒对特朗普的政事压力,并为其最终争取更成心的停战条目积蓄筹码。

若干戈冲突演绎超市集预期,原油市集或呈现核心朝上,波动放大,高位轰动施展。相应的,宇宙风险金钱订价环境濒临系统性转紧。高油价推升通胀预期与政策利率旅途,对科技股估值酿成继续压制。

行业方面,面前提议平衡仓位,优先竖立动力安全关连板块。本轮好意思伊冲突和油价演绎与以往的买卖争端逻辑不同。在能化板块出现工夫性回调时或可逢低加配,冉冉进步动力、资源、公用作事等“冲突受益型”板块的竖立权重。另一方面,国度相易下的上证指数慢牛容貌虽不会因国外风险而逆转,但这不就是通盘板块同步受益,更可能出现“指数稳、结构剧分化”的特征。故精湛性板块在中小市值波动率上升阶段反而可能逆势赢得资金可爱。

科技赛谈方面应优先竖立,与宇宙动力短少、列国扩武备战与制造业膨大关连的出口链细分。非论地缘冲突向何种旅途演化,这类品种均具备“风险对冲+景气支持”的双重属性。地缘冲突与动力供给不顺服性布景下,列国加快动力转型与武备膨大,关连需求向新动力与高端制造限制传导,光伏、储能、锂电、风电、有色、电力教育、稀土、核电教育、低空关连电子元件及具备军民两用属性的基础化工等标的仍具备中期景气支持。

从竖立优先级看,国内逻辑驱动的科技细分优于国外映射标的,举例受益于要紧存储企业IPO鼓舞带动产业链见谅度进步的半导体教育等细分限制。好意思伊冲突继续升温,一方面通过推升通胀预期与利率核心,对国外科技金钱估值酿成压制,并通过估值映射影响A股关连板块;另一方面,若海湾地区动力与地缘风险上升,海湾石油好意思元回流。则可能对宇宙算力投资节律酿成敛迹,海悦配资以及扰动数据中心膨大谋略。在此布景下,国外算力链条改日需求节律存在低于此前预期的可能。

关于港股而言,或对资源类与高股息板块组成利好。恒生科技指数对宇宙流动性与风险偏好变化最为敏锐,或受一定冲击。然而,恒生科技板块现在估值已经验调理,下行空间或有限。

另外,以高股息、资源类公司以及香港腹地物业与地产为代表的恒生指数权重板块,在地缘冲突继续布景下反而可能阶段性受益。若中东场长处期化,国际本钱可能对宇宙离岸金融中心进行再订价,部分资金从中东地区向具备轨制踏实性与安全保险的金融中心再行竖立。在这仍是由中,香港手脚训练离岸金融市集,重叠高股息金钱占比高的结构特征,可能成为资金再分派的要紧受益地。

02

利好优配投资提议

干线一:动力安全与“冲突受益型”金钱。本轮好意思伊冲突或超市集预期,重心见谅动力、资源、公用作事等“冲突受益型”板块。在能化板块出现工夫性回调时,可磋商逢低加配。港股高股息、资源类公司以及香港腹地物业与地产等恒生指数权重板块在地缘冲突继续布景下或阶段性受益。

干线二:动力转型与军工膨大驱动的科技出口链。提议重心见谅光伏、储能、风电、有色、稀土、核电教育、电子元件及具备军民两用属性的基础化工等标的。这类品种同期具备风险对冲与产业景气支持的双重属性。

干线三:科技里面结构分化——优先国内逻辑驱动标的。从科技板块里面看,国内逻辑驱动的细分赛谈优于国外映射标的。好意思伊冲突推升通胀预期与利率核心,可能压制国外科技金钱估值,并通过映射影响A股关连板块。比较之下,受国内产业周期与本钱市集事件驱动的细分限制(如要紧存储企业IPO带动产业见谅度进步的半导体教育)更具竖立价值。

03

本周市集微不雅结构不雅察(2026年3月9日-3月13日)

3.1 宽基指数施展

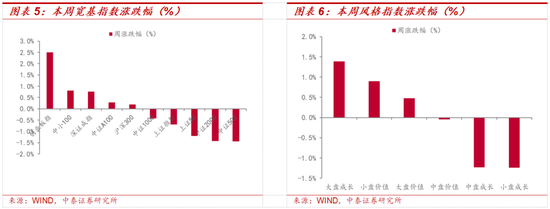

本周市集举座涨跌不一,创业板指涨幅较大,本周上升2.51%。中证500指数跌幅较大,本周着落1.44%。本周大盘成长板块施展较好,中小盘成长板块举座承压。

3.2 市集热度与风险偏好跟踪

本周市集风险偏好回暖。本周沪深300指数PE_ttm为14.21倍,环比上升0.02倍,处于历史较高区间(10年分位数为86.20%);风险溢价达到5.22%,环比下降0.04%,处于历史中等区间(10年分位数为48%)。

3.3 市集融资变化

融资方面,本周市集热度有所上升。罢休周四,融资余额达到2.65万亿元,约占全A总市值的2.03%,环比回升121亿元。畴前5个交游日全A融资买入额约莫占成交额的9.2%,与五个交游日前基本持平。

3.4 市集行业结构变化

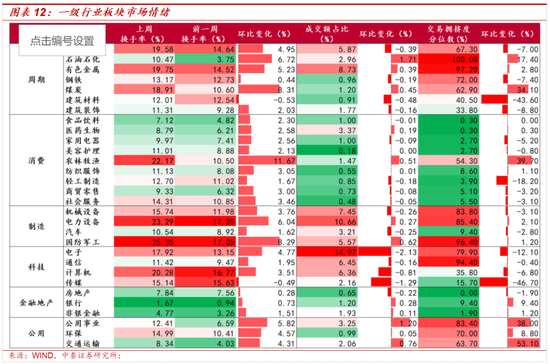

本周行业换手率大多下降,建筑阻挡,规划机,基础化工板块拥堵度有所上升。行业方面,上周一级行业换手率大多下降,农林牧渔,有色金属,国防军工换手率下滑较大,离别下滑3.94%,6.02%,7.91%。上周拥堵度环比上升的行业有建筑阻挡,规划机,基础化工;拥堵度环比下降的行业有农林牧渔,有色金属,交通输送。

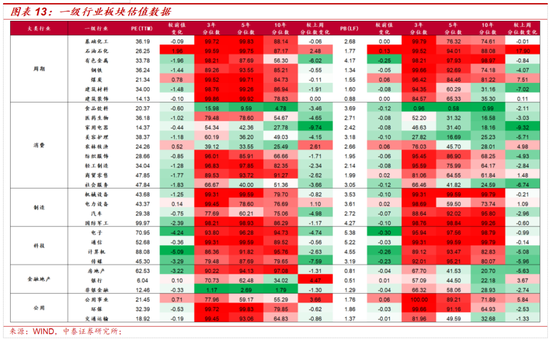

行业估值大多回落,煤炭,农林牧渔,轻工制造估值回升。行业方面,上周一级行业仅10个市盈率上升,煤炭,农林牧渔,轻工制造回升显著,离别回升1.10,0.71,0.70倍;规划机,电子,国防军工离别着落1.83%,2.58%,9.32%倍。

从相对位置来看,电子,规划机,房地产板块面前市盈率处于历史极高位置(10年分位数均高于90%),农林牧渔、非银金融、食物饮料板块市盈率较低,10年分位数均低于30%。

从市净率来看,面前全行业市净率分化显著。其中机械教育、通讯、电子板块PB分位数极高,均处于畴前10年的98%分位以上;家用电器,医药生物,食物饮料板块PB分位数较低,食物饮料板块分位数低于20%,处于历史较低位置。

风险指示:宇宙流动性超预期收紧,市集博弈的复杂性超预期,政策变化的节律复杂性超预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭栩彤 恒盛智投

安联配资联丰优配瑞金资本翔云优配优配网海悦配资提示:文章来自网络,不代表本站观点。