立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

不过分析师称,联合直接干预的落地节奏或许不会像市场预期的那样快,部分原因源于美国的国内考量 —— 这意味着,目前华盛顿对日本担忧日元过度贬值的支持,大概率仅停留在汇率核查层面。

不同行业往往有对应的主管部门或行业协会,这些机构通常设有专门的投诉受理机制,处理效率较高,且具有一定的行业约束力。比如:

启远网配资出品:新浪财经上市公司臆想打算院

作家:郝显

2月25日,珠江啤酒发布 2025 年度功绩快报。讲述期内,公司终了商业收入58.78亿元,同比增长 2.56%;包摄于上市公司股东的净利润 9.03 亿元,同比增长 11.42%;扣非净利润8.32亿元,同比增长9.25%。

不外营收与净利润双增长背后,是四季度由盈转亏,以及公司合座收入大幅放缓的事实。关于珠江啤酒来说,过于依赖华南阛阓及高端品类,近几年中端产物及区域外阛阓抓续失血,一朝高端产物增长乏力,公司将堕入失速风险。

从2025年6月高点以来,珠江啤酒股价也曾跌去21%,四季度的功绩失速是公司的拐点吗?

四季度耗费意味着什么?

2025 年前三季度,珠江啤酒终了商业收入50.73 亿元,归母净利润 9.44 亿元,扣非净利润约9亿元。以此估算,四季度归母净利润为-4127.31万元,由盈转亏,扣非净利润更是达到-6764.83万元,同比耗费大幅放大。

一般来说,四季度啤酒行业进入消耗淡季,销量和收入频繁低于前三季度,不外四季度堕入大额耗费的情况比拟罕有。可能与年末渠谈促销、返点、阛阓撑抓用度集会结算,或是为支吾竞争加大参加,以及金钱或存货惩处计划。

不外,除了四季度的大额耗费外,营收也堕入了负增长,四季度其营收限制为8.05亿元,同比下滑了4.69%。

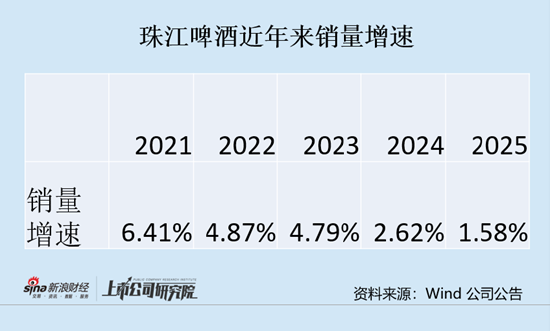

从销量来看,2025 年珠江啤酒啤酒销量为146.24 万吨,同比仅增长1.58%。从2021年以来,受消耗场景复苏、高端化激动、行业集会度提高等身分的影响,啤酒行业资格了一轮快速增长,珠江啤酒也不例外。不外从2024年以来,公司显然堕入了增长瓶颈,增速逐年下滑。啤酒销量增速从2021年的6.41%降至2025年的1.58%,营收增速也从前几年8%-9%下滑至2025年的2.56%。珠江啤酒确切迎来拐点了吗?

复盘2021年以来这一轮啤酒行情,区域龙头珠江啤酒、燕京啤酒、重庆啤酒进展显然好于宇宙龙头华润啤酒、青岛啤酒。

从珠江啤酒来看,公司主要收入源流为广东省。在啤酒消耗方面,广东省较其他省份有着先天不足的条款,领先经济发展水随和东谈主均可主管收入较高,其次外来务工东谈主员大批流入,再加上天气炙热,导致啤酒产量位列宇宙第二,仅次于山东省。

2019年珠江啤酒推出新品97纯生,销量快速增长,那时百威受外皮环境影响,市占率有所下落,97纯生则飞快崛起占领阛阓。

珠江啤酒主要分类为高端、中档及全球化产物。其中高端产物主要为纯生啤酒、雪堡啤酒等,海悦配资中档产物主要为零度啤酒等,全球化产物主要为传统啤酒等。2024年高端、中端、全球化产物区别占到总收入的68%、21.62%、6.42%。

从2021年以来,高端产物一直保抓着双位数增长,以97纯生为首的高端产物抓续放量带动公司产物结构提高,成为过错的增长引擎。

不外在这个历程中,中端产物抓续失血,对合座功绩带来较大连累,2021年中端产物收入达到15.1亿元,2024年也曾降至12.39亿元,2025年上半年中端产物再度大幅下滑17.47%。

依赖单一阛阓及单一价钱带是珠江啤酒近几年走出落寞行情的主要原因,然则跟着增速的放缓,隐忧也运行显现。

从下半年销量数据来看(数据源流于券商研报),第三季度珠江啤酒啤酒销量46.94万吨,同比下滑2.9%;四季度啤酒销量25.89万吨,微增0.47%。下半年高端产物及中端产物销量增长情况需要要点姿首,淌若中端未止血,高端增速放缓,珠江啤酒无疑靠近失速的风险。

啤酒销量已进入下行阶段 珠江啤酒何如破局?

一直以来,珠江啤酒高度依赖大本营华南阛阓,2024年以广东为主的华南阛阓收入占比仍高达95.81%,区域外营收占比不及5%。

省外收入限制小,毛利率也先显贵低于华南,以2024年为例,华南毛利率为47.8%,其他地区仅为12.06%。尤其值得留意的是,其他地区阛阓还在抓续萎缩。2024年减少10.37%,2015年上半年持续减少11.38%。

在区域外阛阓和中端产物抓续失血的配景下,华南阛阓以及高端产物的进展就显得至关过错。

现在的珠江啤酒仍在膨胀,2017年公司定增融资43.12亿元(净额42.96亿元),主要投向产能膨胀及营销渠谈开辟。不外在销量增长冉冉的情况下,珠江啤酒的募投技俩开辟冉冉。限度2025年上半年,召募资金累计使用27.93亿元,余额高达24.4亿元。多量召募资金产生的利息收入成为公司净利润的过错源流。2024年财务用度1.65亿元,占到归母净利润的17%。

把柄券商研报数据,现在珠江啤酒产能独揽率在80%傍边,改日跟着募投技俩持续投产,例必进一步提高公司产能,淌若销售跟不上,折旧和减值将对公司功绩产生负面影响。

从2023年起,我国啤酒销量也曾进入慢步下行阶段,2024年啤酒行业限制以上企业完成啤酒产量3521.3万千升,同比下落0.6%。在行业减量的大配景下,酒企的增长来自两方面,一是结构升级,以精酿为代表的品类快速崛起,浸透率飞快提高。二是渠谈变革,即时零卖、仓储会员店为代表的新零卖渠谈为酒企提供了新的增漫空间。

不外精酿与即时零卖需要土产货化供应链 + 快速反映,一方面,精酿酒消耗者以年青群体为主,偏好较为多元、多变,对新品牌、新口味的采选度较高。另一方面,一朝新品类领有敷裕的体量,竞争敌手就会簇拥而入,关于传统啤酒厂商来说,无疑是新的挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察旺鼎配资官网

驰盈策略中航资本恒盛智投优益配天宇优配海悦配资提示:文章来自网络,不代表本站观点。

![钱掌柜配资 [新浪彩票]足彩第26055期大势:尤文主胜可期](/uploads/allimg/260406/060K9320104S5.jpg)